让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

反内卷下的纯苯行业或将迎来供需风景飘摇

发布日期:2025-08-10 07:03 点击次数:150

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

卓创资讯分析师 李薇

导语:中央财经委员会第六次会议强调“照章依规处治企业廉价无序竞争”“激动过时产能有序退出”,为行业供给侧更动定下基调,对淘汰过时产能的预期提振商品商场高涨,纯苯价钱亦随从走高。从合座行业风景来看,终局挥霍不及,短期并无光显好转。合座看,反内卷或从供应端缓解面前供需矛盾。

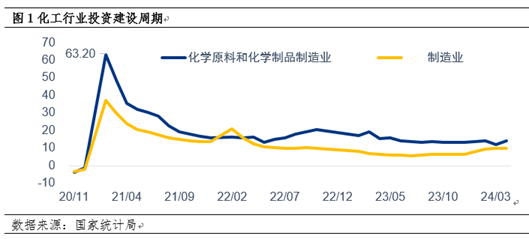

宏不雅布景——产能膨大期不匹配

2021年2月化工行业固定财富投资同比增速最大,一方面由于2020年同时受疫情影响,投资同比大幅着落,另一方面化工行业参加集会投资开荒期。

从行业限定来看,从投资开荒到产能开释,大摘录18-24个月,产能自如出产需要6个月左右,是以2023-2025年,化工行业(纯苯下贱)参加产能的集会开释期,部分行业产能多余场所突显。

而纯苯多为催化重整及乙烯裂解的副居品,因此集会投产技术早于化工品。2017-2018年油品升级,促使部单干厂新上重治装配,配套芳烃抽提,抽建议纯苯,以减少汽油中苯含量。2018 年受“油头化尾、减油增化”战术指引,山东地真金不怕火集会投产,新投装配多为催化重整工艺。2019年大连恒力2000 万吨/年真金不怕火葬一体化项成见投产,拉开了民营企业真金不怕火葬一体化的帷幕,符号着行业全产业链发展新风景正加速酿成。因此纯苯及下贱投产技术存在一定错配。

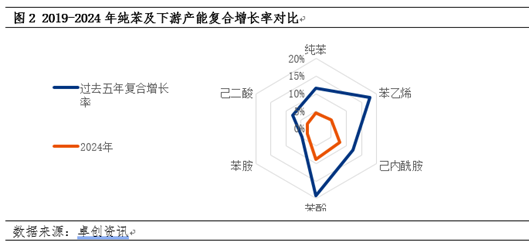

反内卷——上游老旧占比大于下贱

关于纯苯来讲,当今清点20年(含2006年投产的企业)以上的老旧装配产能占行业总产能的18%,产能推敲453万吨。虽投产技术较长,但装配基本如期进行瞻仰和历练,至当今为止,装配不错进行自如出产;但由于当今战术尚未清朗且即使战术清朗后难立即践诺,因此对纯苯行业暂未有执行性供应端影响。短期来看,商场情谊飞扬,商品商场共振带动商场偏强开动。

下贱来看,关于苯乙烯来讲,当今清点20年(含2006年投产的企业)以上的老旧装配产能有292.5万吨,占行业总产能的13%。

第二下贱己内酰胺,近几年投产速率较快,暂无20年之前投产装配,本次暂无影响到己内酰胺行业。

放置2025年上半年,国内酚酮产能达到1048万吨(新建装配仅富宇化工酚酮产能计入;燕山石化及吉林石化酚酮产能未剔除),投产20年以上的酚酮装配产能在79万吨,占比在7.54%,且均为小于30万吨/年的小产能装配。

通过对比来看,上游影响的产能大于下贱。

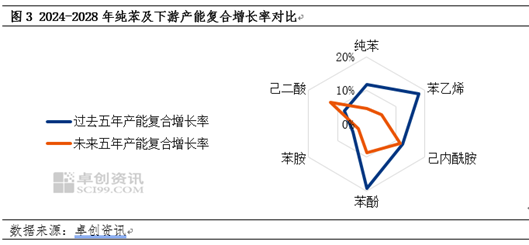

反内卷下的芳烃产业链新机遇与挑战

从行业供需风景来看,纯苯看成芳烃产业链的中枢要道,正资历着产能膨大与需求迭代的双重变革。2023-2025年化工行业产能集会开释期下,纯苯上游供应端受真金不怕火葬一体化样式驱动合手续扩容,但下贱苯乙烯、己内酰胺、苯酚等限制的 “井喷式” 扩能更为显赫。

改日五年下贱投产速率仍然快于上游纯苯,其中以己内酰胺、己二酸为首的下贱,投产速率极度其他下贱及原料纯苯,其中己内酰胺改日五年复合增长率达到11.59%,己二酸达到12.62%,光显高于纯苯4.44%的复合增长率。重复反内卷的影响,后续纯苯供不应求场所将进一步加重,或在一定进度上再度堕入削减下贱利润的压力中。

新浪互助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:李铁民

- 【媒体护士】首程控股执委会委员、联席总裁叶芊:支持企业要有“长视角” 投资行业要有“长链条”

【编者按】量子计较冲突算力界限,合成生物重构生命密码,脑机接口叩响东说念主机共生大门……这些变革发生之时,老本市集是价值发现的探针、风险共担的伙伴、生态构建的纽带。 即日起,上海证券报联接中国证券投资基金业协会推出“老本向新力”专栏,深入一线调研,判辨PE、VC穿越时间考据周期的旅途,透视公募基金发现更动价值、以耐烦老...

- 芯海科技:半导体行业存在一定季节性,一季度逢春节假期频繁属于相对淡季

证券之星音问,芯海科技(688595)04月30日在投资者干系平台上修起投资者关注的问题。 投资者:公司一季度营收同比仅增长4%,指示旧年推出的年营收增长30%的股权激发目标的依据?本年能完成激发目标吗? 芯海科技董秘:您好,感谢您对公司的关注!半导体行业存在一定季节性,一季度逢春节假期,频繁属于相对淡季。公司将塌实作...

- 招商证券旧年营收、净利收尾双增,投行业务收入下滑超三成

热门栏目 自选股 数据中心 行情中心 资金流向 模拟来回 客户端 炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机! 2024年,招商证券(06099)营收利润收尾双增。 3月27日,招商证券发布松手2024年12月31日止年度功绩,该集团获取收入、其他收入及收益总数东说念主民币306.22亿元(...

- 春季糖酒会直击 白酒行业迈入“销耗者界说价值”阶段

◎刘春燕 记者 郑俊婷 第112届世界糖酒商品交往会(简称“糖酒会”)近日在成都举行。上海证券报记者打听发现,与往年比拟,本年糖酒会参展商家和客流均有所下滑。不外,与现场的“降温感”不同,对于行业发展出息、厂商策动重构、出海与年青化等话题的探讨,则是“热度”宽裕。 “成都是一个很适口、很好玩的场地,咱们亦然趁着这个契机...

- 行业接洽周报:铜铝价钱证明强势,看好基本金属行情不竭性丨天风金属材料刘奕町团队

(开始:市集投研资讯) 基本金属:铜价重点上移露出,社会库存证明下降。1)铜:铜价重点上移露出,沪铜收盘于78430元/吨。在关税反反复复布景下,宏不雅关于铜的扰动在不竭加多,尤其是市集关于铜后续可能出现的20%~25%的关税问题激勉了铜价的快速飞腾,从后续的变化来看,宏不雅关于铜的扰动在近期难有缓慢的迹象,铜价展望仍...