让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

东升西落了吗?张瑜:最可能的三种情状

发布日期:2025-04-17 10:23 点击次数:123

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

来源:一瑜中的

原标题:《张瑜:升?落?——穿透叙事&各人资产四象限分析》

华创证券合计,本年好意思国三大资产治疗中枢在于好意思股风险是否开启经济内生风险螺旋,以及各人资产再均衡成就是否捏续。昔时三种情状:1)好意思股内生风险螺旋未开启+各人资产再均衡成就不捏续=好意思升中欧落;2)风险螺旋开启+再均衡不捏续=风偏下行;3)风险螺旋未开启+再均衡捏续=利好欧股和港股。

中枢不雅点

1、宏不雅经济逻辑+产业逻辑或是驱动本年好意思国三大类资产(好意思债、好意思股、好意思元)治疗的两大干线,其背后中枢矛盾又分别体现为好意思股风险是否会开启经济内生风险螺旋,导致捏续撑捏好意思国经济韧性的住户金钱效应逆转,以及欧股中股产业眩惑力擢升推进的各人资产再均衡成就是否捏续。按此要求,后续推演可分手四种情状,连合历史复盘提醒校准后,可能有三种情状:

1)好意思股内生风险螺旋未开启+各人资产成就再均衡不捏续=好意思升中欧落,重回“好意思国例外”,最利好好意思股。2)好意思股内生风险螺旋开启+各人资产成就再均衡不捏续=比差逻辑,风偏下行。如果是高通胀→加息催生出的好意思股大跌,则利好巨额;如果通胀相对稳重,则利好好意思债。3)好意思股内生风险螺旋未开启+各人成就再均衡捏续=各人股票比好逻辑,相对利好欧股和港股、其次A股。

2、面前商场订价的是情状1到情状3的切换,是否会切换到情状2,照旧重回情状1的“好意思国例外”,短期热心以下几点:

一是好意思股内生风险逻辑能否触发:1)好意思股跌幅。纳指再跌8.9%~31%能够标普500再跌16%把握(累计跌幅将进步20%)。2)二季度初热心特朗普“平等关税”落地情况。好意思国偏激进的各人关税计策,可能冲击各人经济。3)下半年可能要点热心好意思国2025财年预算案通过情况,这平直关系到年底TCJA到期以后减税是否能延续延迟等。此外,年中好意思国可能再次涉及债务上限,债务上限问题有可能与预算问题纠缠,热心两党博弈情况。

二是中欧产业眩惑逻辑能否捏续:1)德国的刺激法案是否能在3月25日前获胜通过(现在已过程了联邦议会,21号过考虑院,商场共鸣预期通过概率较高)。2)德国默茨缱绻在4月中旬(回生节前)完成CDU/CSU与SPD的组阁谈判、组建新政府,4月23日或上任新总理,热心新政府组建情况,以及后续对于基建基金的支拨缱绻和节拍。3)中国科技产业能否捏续多点吐花。

阐述正文

一、开年以来好意思国三大类资产骤变的归因?

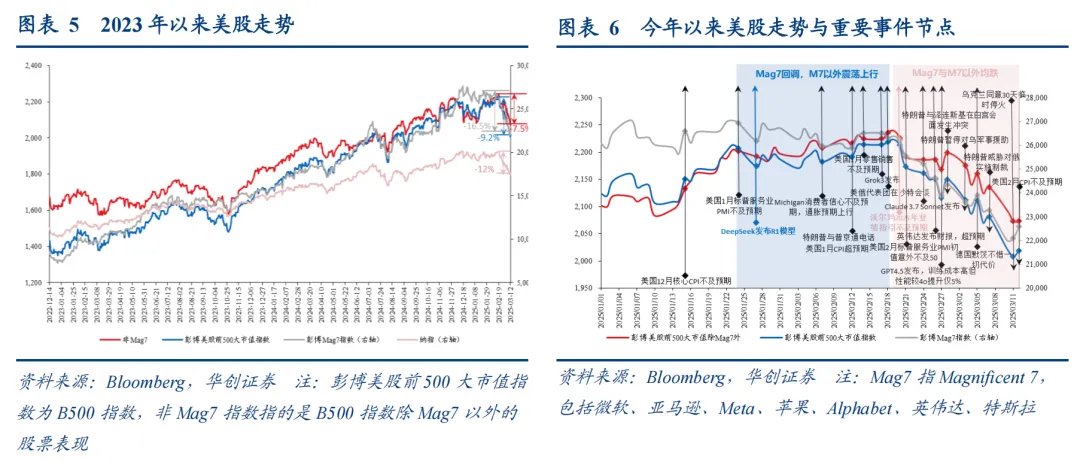

本年以来,好意思国三大类资产趋势逆转,债券利率、股指、好意思元均大幅下行。放胆3月10日,10Y好意思债利率累计下行36bp,由4.6%降至4.2%。三大股指——纳斯达克指数、标普500、谈琼斯工业指数累计着落9.5%、4.5%、1.5%。好意思元指数累计着落4.2%至103.9隔壁。

本轮如斯大幅度的好意思国资产价钱治疗背后究竟是何力量驱动?

(一)好意思债利率为何下?

措施:利率不错拆解为:十年期国债收益率=现实收益率+通胀预期+通胀风险溢价;现实收益率=预期昔时平均现实短期利率+现实期限溢价。即:

10年期好意思债收益率=昔时现实短期利率(A)+通胀预期(B)+现实期限溢价(C)+通胀风险溢价(D)

其中,昔时现实短期利率(A)的主要影响身分是经济增长前程和货币计策利率预期,通胀预期(B)是投资者购买始终债券承担的购买力耗费。现实期限溢价(C)+通胀风险溢价(D)共计反馈期限溢价,其变化源于风险(如,国债供需可能是影响风险的一个层面),其中C反馈利率风险,即长债投资者为承担突出现实利率波动风险而要求的抵偿,D则反馈通胀风险,即债券投资者为了承担通胀风险而要求的抵偿。

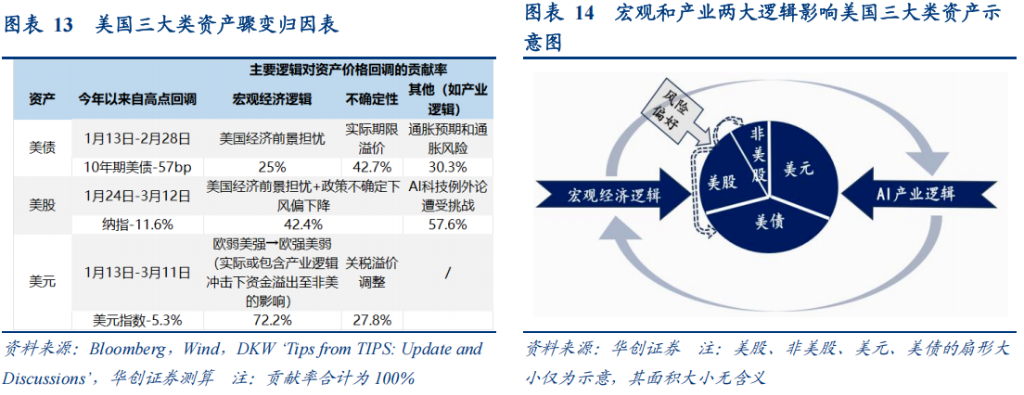

论断:1月13日-2月28日,10年期好意思债利率的下行,经济担忧(反馈在昔时短期现实利率)孝顺约25%,通胀预期回调及关联风险(反馈在通胀预期+通胀风险溢价)孝顺约32.2%,不细目性孝顺约(反馈在现实期限溢价)42.7%。然而,2月18日-2月28日,对经济的担忧在上升,其对好意思债下行的孝顺率提高到30.3%。

(二)好意思股在跌什么?

念念路:谈判到这一轮好意思股高涨背后AI产业逻辑驱动为主,本轮着落也应该分手背后究竟是产业逻辑照旧宏不雅逻辑,即究竟是好意思国AI科技最初的产业叙事受到挑战,照旧好意思国宏不雅经济零落走动卷土重来。

措施:将好意思股Mag7的波动视为产业逻辑的代表,拆分好意思股指数着落中Mag7的孝顺。咱们使用彭博编制的500大市值指数(B 500指数)代表好意思股合座,非Mag7指数指的是B 500指数除Mag7之外的股票推崇。

论断:1、本轮好意思股着落背后是产业逻辑先行,或孝顺合座着落的57.6%把握,宏不雅逻辑(所谓零落走动)孝顺了余下约4成(图6)。本轮好意思股着落背后开始是DeepSeek冲击下Mag7率先回调。随后,2月19日运行,追随沃尔玛功绩劝诱不足预期,以及一系列宏不雅数据低于商场预期,非Mag7也运行大幅着落。合座来看,本年以来的好意思股回调中(1月24日-3月12日),Mag7孝顺了好意思股合座(B 500指数)着落的57.6%把握,或主要反馈产业逻辑,非Mag7则孝顺了余下的42.4%,或主要反馈宏不雅逻辑。

2、访佛非好意思领涨股指(欧股、港股)走势来看(图7),第一段(1月24日-2月19日,Mag7回调,非Mag7震撼上行)行情中,港股和欧股强势领涨,这可能说明了港股/欧股的高涨主要或是受益于产业冲击逻辑下Mag7的流动性溢出,其本色是好意思股AI逻辑受到挑战时,资金风偏仍在,仅仅从估值过贵的Mag7切换到相对低廉的职权资产,也包括好意思股中的非Mag7部分。第二段(2月19日-3月12日,Mag7和非Mag7均跌)行情中,港股和欧股行情也靠近颠簸,这可能反馈了当对好意思国宏不雅经济前程和不细目性担忧加重的期间,资金风偏边缘下降,从好意思股异常是Mag7流出的流动性不再是简单在风险资产鸿沟内寻找相对低廉的职权资产,而是可能靠近加多无风险资产成就的切换(10年期好意思债收益率在这一阶段大幅下行21bp,对比第一段累计下行约10bp)。

(三)好意思元在弱什么?

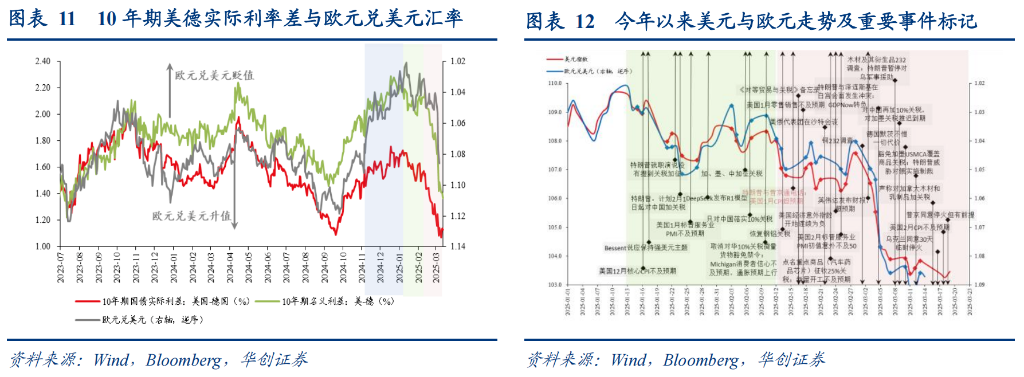

念念路:参考Stephen Li Jen(2001)提议的“好意思元含笑表面”,对于好意思元指数,要点是好意思与非好意思(异常是欧元和日元)相对强弱,反馈在好意思国与非好意思国债利差中。本年以来,谈判到俄乌冲突应付、欧洲财政刺激等宏不雅叙事的变化,好意思元指数波动的主要矛盾或在欧元。

具体而言,图片,好意思元指数在两种情形下推崇优于其他货币,一是含笑弧线左侧,各人避险激情驱动好意思元走强,即各人经济靠近危急、零落或要紧不细目性;二是好意思国经济强势,资产收益率高眩惑各人资金回流好意思国,举例比年来盛行的“好意思国例外论”。连合面前宏不雅经济布景,对于好意思元指数波动最中枢的两个影响身分或是:其一,好意思国经济增长强于非好意思的宏不雅逻辑受到挑战,其二,偏鹰的关税计策过火不细目性或加多好意思元风险溢价。

措施:以好意思国与主要非好意思经济体10年期国债利差行为反馈好意思国与非好意思相对强弱的好意思元指数订价锚,同期还可将十年期国债利差进一步拆分出现实利率差,能更好反馈宏不雅经济强弱相对身分。

论断:继客岁11月大选齐备后商场放荡进行特朗普走动、关税风险溢价推进好意思元指数大幅走强后,本年以来好意思元指数的治疗大体不错分为两段,第一段(1月13日-2月12日)主如果前期关税风险订价的消退,对近两个月(1月13日-3月13日)好意思元指数回调(-5.3%)孝顺约27.8%;第二段(2月13日-3月13日)则主如果走动经济前程由欧弱好意思强转向相对的欧强好意思弱(背后包括俄乌冲突应付、欧洲财政刺激等身分催化),对近两个月(1月13日-3月13日)好意思元指数回调(-5.3%)孝顺约77.2%。

(四)构建一个承接好意思国三大资产波动的模子

空洞前述对好意思国三大类资产波动的分析,本年以来好意思债、好意思股、好意思元的治疗大体不错归因为两大逻辑的挑战,一是宏不雅经济逻辑,二是AI产业逻辑,二者彼此交汇彼此影响。详见图14。

此前“好意思国例外论”盛行,背后是好意思国AI科技最初→资金大量涌入好意思国→好意思股Mag7“独步天下”→股市金钱效应强→好意思国消费强→好意思国经济火热(相对非好意思超涨)→资金延续涌入好意思国→好意思国AI成本开支最初→好意思国AI科技最初。产业逻辑通过股市金钱效应不错撑捏宏不雅经济强逻辑。

面前好意思股发生的逆转,则是好意思国AI科技产业“例外”被DeepSeek冲击→好意思股Mag7估值贵→流动性从好意思股溢出寻找相似有成本开支逻辑且相对低廉的资产→港股欧股受益。如果这个链条进一步深度演化,则是“→好意思股金钱效应受挫→好意思国消费下滑→好意思国经济崩盘”。此时从好意思股溢出的流动性将涌向避险资产(好意思债)。从这个角度动身,“好意思国例外论”逻辑链条逆转发生的深远进程(好意思股究竟跌几许、是否有内生螺旋风险导致住户金钱效应逆转),将决定各人成就资金的风险偏好,而风险偏好决定了从好意思股Mag7溢出的流动性究竟是涌向非好意思风险资产照旧切换到避险资产。

将这个模子套用到具体的三大类好意思国资产波动分析时,相似的逻辑(比如宏不雅逻辑)可能又有不同的具体体现,详见图13。本年以来,好意思国三大类资产的波动中,宏不雅经济逻辑(好意思国经济前程担忧)或诠释25%把握(看十债),关税风险溢价过火他不细目性身分或大体诠释20%~40%(看十债和好意思元,以及好意思股扣除经济前程担忧),产业逻辑或诠释剩下的35%~55%(100%-宏不雅经济-不细目性)。固然,具体到不同资产对宏不雅经济逻辑的订价进程又略有区别,比如好意思元计入的好意思国相对欧洲经济走弱担忧可能相对更多。

二、好意思股当下最中枢的挑战和风险逻辑在哪?

如前文分析框架(图14)所示,面前好意思国三大资产治疗的中枢驱动逻辑或是宏不雅经济动能与好意思股AI产业逻辑碰到挑战后的各人资产成就再均衡,因此咱们分两部分探讨好意思国经济动能层面和各人产业成就层面的最中枢风险。

(一)经济动能层面:中枢风险或是住户金钱效应的回转

在《从“逾额储蓄”到“逾额金钱”——好意思国经济防地的转机》中,咱们深远领会过好意思国经济韧性最紧要的“底色”或是股、房高涨带来的中高收入群体“逾额金钱”效应撑捏消费需求韧性(所谓“逾额”,指的是家庭捏有净资产中超出历史增长趋势值的部分),换言之,资产价钱高位是现在好意思国经济顽强的紧要防地(图15),如果资产价钱“崩盘”,住户金钱效应回转,好意思国经济良性轮回或被破损,触发内生风险下降螺旋。

简单测算,纳指在本年以来依然着落8.1%的基础上,再跌8.9%~31%(中值-20%把握)可能触发金钱效应回转,即家庭部门逾额金钱花消殆尽。

1)以2024Q4数据为基准,好意思国度庭部门逾额金钱共有约13.4万亿好意思元,其中股票和共同基金孝顺约25.3%,限制约为3.4万亿好意思元,占家庭部门捏有股票和共同基金资产总限制(46.8万亿好意思元)约7.2%。

2)谈判两种情状,一是股价着落导致股票和共同基金逾额金钱隐匿,即家庭部门捏有股票和共同基金减少3.4万亿好意思元,跌幅7.2%,占家庭部门净资产总和(160.3万亿好意思元)约为2.1%;二是股价着落导致股票和共同基金大幅缩水,负担家庭部门合座逾额金钱隐匿,即家庭部门捏有股票和共同基金限制减少13.4万亿好意思元,跌幅28.5%,占家庭部门净资产总和约为8.3%。

3)估算两种情状下纳指跌幅。有两种观念:一是意想纳指涨幅与家庭部门捏有股票和共同基金涨幅的联动统共β1,以2000年Q1以来数据不雅察,约为0.73,即纳指每涨1%,家庭部门捏有股票和共同基金限制涨0.73%。用第二步意想的家庭部门捏有股票和共同基金跌幅/β1。其隐含的假定是其他资产逾额金钱不变。二是平直估算纳指与家庭部门净资产的联动统共β2,以2000年Q1以来数据不雅察,约为0.49%,即纳指每涨1%,家庭部门净资产涨0.49%。用第二步意想的两种情状金钱耗费占家庭部门净资产比例/β2。其隐含假定是其他资产可能联动股指一齐发生变化。

4)空洞第三步两种测算念念路,纳指着落4.3%~9.9%或导致家庭部门股票逾额金钱隐匿,着落17%~39.1%或导致家庭部门合座逾额金钱隐匿。

5)谈判到本年以来纳指依然较客岁四季度末着落约8.1%,则意味着纳指再跌0%~1.8%或导致股票逾额金钱花消殆尽,再跌8.9%~31%(中值-20%)则将导致合座逾额金钱花消殆尽。

(二)各人成就层面:欧股中股的产业眩惑力擢升

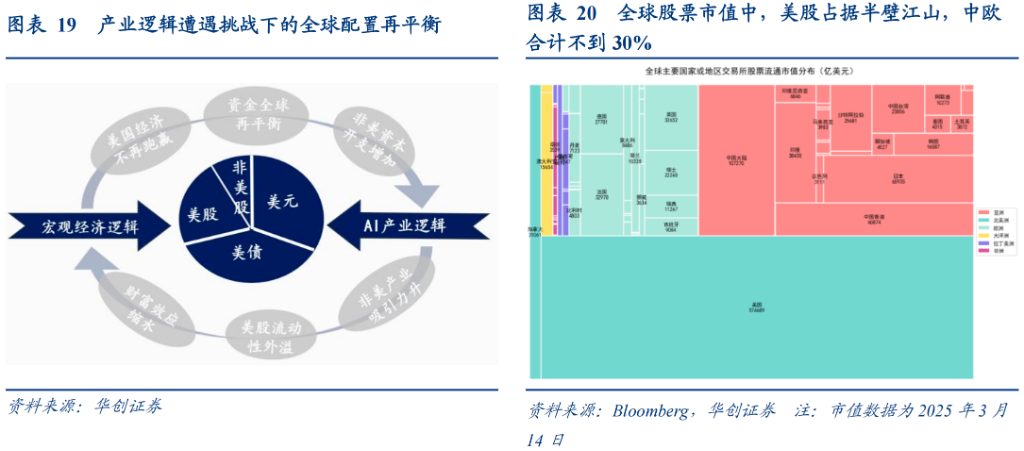

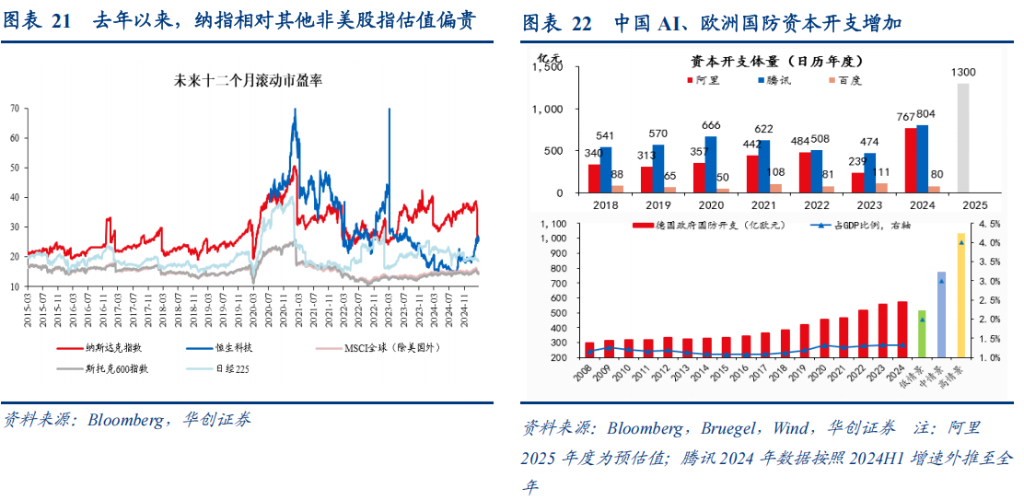

参考图19暗示,站在产业逻辑视角,好意思股AI科技产业最初的叙事是眩惑资金不断涌向好意思股Mag7的关键一环,但这个逻辑受到本年DeepSeek发布R1模子的冲击。当产业叙事逻辑受到挑战,部分资金从好意思股溢出,开启“好意思国之外”的重新成就。由于好意思股占各人股票市值近“半壁山河”(图20),其流动性仅部分外溢或可刺激非好意思股市有亮眼推崇(欧股+中国大陆和港股共计占比约28.9%)。这种重新成就可能要点参考两条头绪:一是相对低廉的价值凹地(欧股,图21);二是相对具有眩惑力的产业,成本开支加多细目性较高(中国AI与欧洲国防军工,图22)。

往后看,如果中国AI和欧洲国防军工产业成本开支有细目性的较大幅度擢升,或延续眩惑各人资金的再成就,冲击好意思股产业上风逻辑。对于欧股,估值或仍然相对低廉(图21),产业眩惑力要点是热心欧洲关联支拨法案能否获胜通过。近期德国默茨祭出“不吝一切代价”的财政支拨缱绻,欧盟层面也提议了“重新武装欧洲”策划,旨在加多欧洲的国防开支。而中国方面,信息传输业成本开支或高增。近期阿里文书加大AI投资,其他厂商或将跟进,信息传输、软件和信息时期做事这一细分行业投资高增的概率较高,类似于2014-2015年因4G征战而导致信息传输业投资高增。

三、后续推演及中枢热心点

(一)构建“好意思股内生风险螺旋-各人成就再均衡”的四象限模子

依据前文建立的分析模子(图14),咱们不错应用宏不雅和产业要求的“好”与“坏”分手四种不怜悯景(图23):宏不雅经济逻辑的“好”与“坏”中枢在好意思股跌幅是否够深导致住户金钱效应逆转,而产业逻辑的“好”与“坏”则体现为各人资金是否延续寻求“好意思国之外”的再成就。即,1)好意思股内生风险螺旋未开启+各人资产成就再均衡不捏续。2)好意思股内生风险螺旋开启+各人资产成就再均衡不捏续。3)好意思股内生风险螺旋开启+各人成就再均衡捏续。4)好意思股内生风险螺旋未开启+各人成就再均衡捏续。

从逻辑推演,第一种情状或最利好好意思股,异常于延续“好意思国例外论”;第二种情状可能的情形是各人零落;第三种情状或最利好欧股、港股,意味着好意思国里面脱险、资金外溢至非好意思股市;第四种情状或相对利好欧股、港股,类似于当下情状的延续,即好意思国经济放缓但莫得脱险,好意思与非好意思经济差距减弱,风偏上行,好意思股流动性外溢至非好意思。

(二)历史复盘:四象限是否树立?

然而,上述四象限究竟能否在现实中树立仍需进一步历练。咱们复盘历史走势,要点热心好意思股大幅治疗(降幅>20%)时各人资产成就再均衡的捏续性(用国际进出均衡表的证券投资技俩国际进出差额估量,因为好意思国该差额大趋势捏续为正,咱们除了不雅察数值正负之外,突出热心差额的边缘变化,是上升照旧下降),以及非好意思股指推崇。数据区间1960Q1-2025Q1。主要有以下几点发现:

第一,好意思股大幅治疗期(标普跌幅20%以上),各人资产再成就很难捏续,非好意思股指普跌。究其原因,好意思股或提供各人职权商场的β,当β崩盘时,对其他非好意思职权成就兴味或很难保管。

第二,好意思股治疗幅度相对慈详期(标普500跌幅10%-20%之间),或更易发新手人资金的再成就(8次中有4次好意思国证券技俩国际进出差额转负),且非好意思股指,异常是德国DAX指数可能获得正收益。然而,2000年以来,在好意思股着落时(不管标普500跌幅是否进步20%),主要非好意思股指(德国DAX、日经225、恒生科技、MSCI各人除好意思海外)皆未再获得过正收益,对应好意思国证券账户国际进出基本不再转为净流出(除2019Q4-2020Q1疫情外)。反馈相对低通胀和低利率的时间,好意思国资产捏续眩惑国际资金涌入。

第三,好意思股小治疗(标普500跌幅5%-10%之间)时期,资金从好意思国证券投资账户流出的特征或不明白(7次中唯有2次证券投资国际进出差额为负),但怀念好意思股指保捏正收益的概率或相对较高(比如德国DAX指数,7次中有3次区间收益为正)。

第四,仅从区间涨跌幅对比来看,对欧股、港股等非好意思股指最成心的情形是好意思股小治疗(标普500跌幅5%-10%),其次是慈详治疗(标普500跌10%-20%),临了是好意思股大跌(标普500跌超20%),此时各人股市普跌。

第五,对于好意思债。好意思股大幅治疗期,常常不雅察到好意思国债务证券国际进出保捏顺差(海外资金净购买好意思国债券),且比拟股票账户国际进出顺差限制无边。然而需要访佛好意思国CPI下行能够处于相对低位的要求,十年期好意思债收益率才在此期间下行,这时常发生在2000年以后的低通胀时间。如果是高通胀驱使好意思联储加息布景下降生的好意思股大跌,10年期国债收益率常常大幅上行(图25)。

(三)连合历史复盘提醒校准后的“四象限”模子

连合历史复盘提醒校准“四象限”模子后,咱们发现现实中可能的情状或唯有三个:

1)好意思股内生风险螺旋未开启+各人资产成就再均衡不捏续=好意思升中欧落,重回“好意思国例外”,最利好好意思股。

2)好意思股内生风险螺旋开启+各人资产成就再均衡不捏续=比差逻辑,风偏下行。如果是高通胀→加息催生出的好意思股大跌,则利好巨额;如果通胀相对稳重,则利好好意思债。

3)好意思股内生风险螺旋未开启+各人成就再均衡捏续=各人股票比好逻辑,相对利好欧股和港股、其次A股。非好意思股指全皆收益或可为正,相对收益或跑赢好意思股。

(四)后续中枢热心点

面前商场订价的是象限一(情状1)到象限四(情状3)的切换,是否会切换到象限二(情状2),照旧重回“好意思国例外”(象限一),短期热心以下几点:

1、好意思股内生风险逻辑能否触发

1)好意思股跌幅。按照前文测算,纳指再跌8.9%~31%能够标普500再跌16%把握(累计跌幅将进步20%)。

2)二季度初热心特朗普“平等关税”落地情况。好意思国偏激进的各人关税计策,可能激发营业敌手反制,冲击各人经济。

3)下半年可能要点热心好意思国2025财年预算案通过情况,这平直关系到年底TCJA到期以后减税是否能延续延迟等。此外,年中好意思国可能再次涉及债务上限,债务上限问题有可能与预算问题纠缠,热心两党博弈情况。

2、中欧产业眩惑逻辑能否捏续

1)德国的刺激法案是否能在3月25日前获胜通过(现在已过程了联邦议会,21号过考虑院,商场共鸣预期通过概率较高)。

2)德国默茨缱绻在4月中旬(回生节前)完成CDU/CSU与SPD的组阁谈判、组建新政府,4月23日或上任新总理,热心新政府组建情况,以及后续对于基建基金的支拨缱绻和节拍。

3)中国科技产业能否捏续多点吐花。

新浪声明:此音问系转载改过浪调和媒体,新浪网登载此文出于传递更多信息之决策,并不料味着赞同其不雅点或说明其刻画。著作内容仅供参考,不组成投资建议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:凌辰